Interconnexions électriques : tous les systèmes sont loin d’être gagnants

05/05/2026 | Questions énergétiques production et transition

Dominique Finon

Directeur de Recherche, CNRS

Ingénieur centralien ECL. Docteur d’Etat en économie. Directeur de recherche émérite au CNRS. Economiste spécialiste des industries de l’énergie et des politiques publiques sur l’énergie et le climat. Il a été président de l’Association des économistes de l’énergie ; conseiller scientifique du Conseil français de l’énergie ; directeur de l’Institut d’économie et de politique de l’énergie IEPE (CNRS-Université de Grenoble) de 1990 à 2003, puis du Laboratoire de recherche sur l’économie des systèmes électriques LARSEN (CNRS, EDF R&D & Paris Sud). Il a été ensuite chercheur associé au CIRED (ENPC et CNRS) et directeur scientifique de la Chaire Marchés électriques européens (Paris Dauphine). Il est l’auteur de nombreux articles et ouvrages sur l’économie du nucléaire, les politiques de promotion des technologies nucléaires, le différend européen sur le nucléaire, la concurrence dans l’industrie mondiale du nucléaire ou encore la gouvernance mondiale de la sûreté nucléaire

Etienne Beeker

Conseiller scientifique, France Stratégie

Ancien conseiller scientifique, France Stratégie. Après une dizaine d’années passées dans la R&D dans les systèmes d’information au sein d’organismes de recherche publics et privés, Etienne BEEKER, a rejoint EDF en 1990 où il a occupé plusieurs postes de responsabilité et d’expertise. Il a ensuite collaboré avec l’ADEME de 2007 à 2009, puis avec France Stratégie comme conseiller scientifique jusque mi-2023. Ses travaux portent la plupart sur des aspects liés à la prospective énergétique et aux systèmes énergétiques, comme le market design de l’électricité, la mobilité électrique, la dépendance du système électrique européen au gaz, la sécurité d’approvisionnement en électricité, les impacts de la crise du Covid-19, le futur des réseaux de distribution, la transition énergétique allemande, etc. Il est ancien élève de l’Ecole polytechnique (X72) et titulaire d’un DEA en Systèmes d’information de Paris 6.

Présentation

La politique du marché électrique de l’UE a été pour le moins chaotique au cours de ses trente premières années et n’est pas encore complètement stabilisée aujourd’hui même si des progrès significatifs ont été réalisés comme en font l’analyse les deux notes ci-dessous de Dominique Finon.

Il s’agissait de concilier des stratégies fortement divergentes :

- de la France, la Suède, la Finlande et quelques autres dont le Royaume-Uni ainsi que les pays d’Europe orientale héritiers des réalisations nucléaires russes.

- critiqués par une autre partie de l’Europe – l’Allemagne, l’Autriche, … – qui appréhendaient de nouveaux accidents graves de type Tchernobyl ou Fukushima, soutenue par les services de la Commission très pro-ENR, projets considérés comme seuls acceptables d’un point de vue écologique.

Des compromis boiteux ont été passés pour laisser les uns et les autres suivre leur chemin :

- pour les uns, par la prolongation de durée de vie du parc nucléaire existant, puis le lancement des EPR, dont le coût a augmenté en raison d’une complexification du design des réacteurs par des contraintes de sûreté de plus en plus fortes.

- et, pour les seconds, par des réalisations de parcs éoliens ou photovoltaïques, représentant aujourd’hui jusqu’à environ 50% de la production électrique de ces pays mais au prix d’une assistance de centrales thermiques au charbon et au gaz, ce dernier importé de Russie puis, depuis la guerre en Ukraine, des Etats Unis par voie maritime, sous forme de GNL,

- tandis que la Commission poussait à des interconnexions entre réseaux nationaux pour promouvoir un marché d’échanges européen

Sous pression de la Commission Européenne, visant à une libéralisation du marché de l’électricité, fut mis en place en France le dispositif de l’ARENH selon lequel, pendant 15 ans, EDF a dû vendre 100 TWh par an de sa production nucléaire, à un tarif fixe de 42 €/MWh, alors que la Commission de Régulation de l’Énergie (CRE) évaluait le coût de cette énergie entre 55 et 63 €/MWh. Cela revenait pour EDF à subventionner ses propres concurrents … D’où un déficit à son bilan de quelques 50 Mds€ !

Il devenait absolument nécessaire à l’UE de refonder les conditions du marché européen de l’électricité.

S’est constitué à l’initiative de la France une « association pour le nucléaire » réunissant une quinzaine de pays membres de l’UE concernés qui a équilibré le poids de l’Allemagne et d’autres pays membres dans la reprise des négociations avec la Commission.

Deux notes analysent les accords auxquels sont parvenus les partenaires avec les autorités européennes.

- La première, disponible ici sur notre site, présente la réforme du marché de l’électricité de 2024 avec comme sous-titre l’appréciation de son auteur : un grand pas dans la bonne direction pour l’investissement.

Alors que la Commission ne jurait jusqu’alors que par une vision dogmatique du marché à court terme qui seul pouvait réguler les échanges entre producteurs et consommateurs d’électricité, sont maintenant autorisés des contrats à long terme de projets ENR ou nucléaire avec la puissance publique nationale : ces contrats pour différences ou CfD. sont des contrats de long terme (avec une échéance de 15 à 30 ans selon les technologies) entre investisseurs en équipement bas carbone (ENR ou nucléaire) et l’Etat pour qu’il couvre les risques du marché. Ces CfDs peuvent donc s’appliquer aux nouveaux projets nucléaires pour faciliter leur financement : cela a ainsi été le cas pour le projet tchèque de deux réacteurs APR d’origine coréenne implanté à Dukovany, ainsi que pour le projet polonais de trois réacteurs AP1000 de Westinghouse.

On a voulu également encourager le développement de PPA (Power Purchase Agreement) entre producteurs éoliens ou PV et gros acheteurs. Toutefois, contrairement aux CfDs, ils ne devraient jouer qu’un rôle mineur, notamment parce que ce sont des contrats sur les MWh physiques et en raison des difficultés de gestion de l’équilibre entre la variabilité des productions de ces ENRi. Bien que ce ne soit pas mentionné dans le texte, rien n’empêchera que des PPAs soient signés avec un nouveau SMR, ou pour l’enlèvement d’une partie de la production d’un futur AP1000 ou un EPR2.

- La deuxième note, ci-après, traite des Interconnexions électriques avec l’appréciation : tous les systèmes sont loin d’être gagnants …

Le dogme sur lequel se base la Commission est que le développement des infrastructures physiques entre pays est nécessaire à une plus grande intégration des marchés qui se ferait au bénéfice de tous. En pratique, cette ambition est très orientée par l’impératif germano-bruxellois selon lequel tous les pays doivent suivre la même voie de transition électrique basée sur les seules ENR intermittentes (EnRi).

Pourtant, en donnant la priorité à l’augmentation des capacités d’échange, la démarche bruxelloise pousse les Etats-membres adeptes des seules EnRi à négliger de développer en cohérence leurs moyens de flexibilité et des capacités adéquates.

Une démarche véritablement européenne impliquerait que chacun assure d’abord un développement cohérent de son système et tienne compte de ses effets de ses choix sur les pays voisins.

Le projet de directive Réseaux électriques provoque donc de franches oppositions. C’est le cas de la part de la Suède et de la France, car les interconnexions actuelles avec l’Allemagne ou l’Espagne ont déjà des effets négatifs importants sur leurs propres systèmes respectifs.

Reste que pour la France, il est clair que les capacités d’interconnexions avec les six pays limitrophes permettent d’exporter nos surplus d’électricité venant du nucléaire : en 2025, les 92 TWh exportés ont engendré 5,4 Mds € de recettes.

Jacques Roger-Machart et Olivier Appert

Interconnexions électriques : tous les systèmes sont loin d’être gagnants

Temps de lecture : 15 minutes

La recherche d’une intégration croissante des marchés de l’électricité entre pays membres de l’UE ne date pas d’hier. Depuis le début de la libéralisation des marchés dans les années 90, l’intégration physique de systèmes et celle des marchés ont été sensiblement améliorées par l’augmentation des capacités des interconnexions, l’harmonisation des codes de réseau et l’extension progressive des dispositifs de couplage de marché (ou market coupling) entre systèmes (expliqué en annexe). Mais la Commission veut aller plus loin, en considérant que çà ne peut être que dans l’intérêt de tous selon les principes du libre-échange, ce qui est contestable dans notre cas pour de nombreuses configurations.

Elle a présenté fin 2025 un ensemble de textes regroupés sous l’appellation « Paquet Réseaux » dans lequel elle affiche, dans le domaine des systèmes électriques, son ambition d’asseoir son autorité sur les choix des nouvelles interconnexions avec, d’un côté, une planification centralisée par laquelle elle fixerait les orientations aux Vingt-Sept tous les quatre ans et, de l’autre, le pouvoir d’imposer aux Etats-membres des interconnexions additionnelles en court-circuitant les choix nationaux et les analyses techniques des gestionnaires de réseaux et des régulateurs nationaux. Projet faussement technique et fondamentalement politique, comme on va le voir.

Sa volonté est qu’en 2030, les capacités des interconnexions de chaque système atteignent 15% de sa pointe de demande[1], sans prendre en compte les effets négatifs possibles d’une nouvelle liaison transfrontalière pour l’un des deux concernés. Alors que les projets transfrontaliers coûtent chers, ils ont des bénéfices et des coûts inégalement répartis. Les débats sont donc très tendus sur le sujet de qui doit payer, en regard de celui qui en profite vraiment[2]. Le projet de directive Réseaux électriques provoque de franches oppositions à Bruxelles où les décisions sont prévues durant ce printemps. C’est le cas de la part de Suède et de la France, car les interconnexions actuelles avec l’Allemagne ont déjà des effets négatifs importants sur leurs systèmes respectifs.

Il faudrait que soient pris en compte ls inconvénients de tous ordres entraînés par ces déversements depuis les systèmes à dominante EnRi (Allemagne, Espagne, etc.) dans les systèmes bas carbone voisins. Ceux-là ne pourront que croître si de nouvelles interconnexions sont mises en place avec les champions des EnRi à leur corps défendant. Et c’est loin d’être gagné.

La transmission des effets des EnRi d’un système à l’autre

Rappelons d’abord que, dans tout système, la croissance des capacités des installations EnRi qui produisent à coût marginal nul introduisent, à partir d’un seuil de 10 à 15% des productions, de plus en plus de variabilité dans les productions du système et par là, de volatilité des prix spot. Elles orientent aussi tendanciellement la moyenne de ceux-ci à la baisse, comme on le voit depuis 2024 avec des prix moyens autour de 50 €/MWh, ce qui dégrade la valeur des équipements non ENR dont la production est vendue aux prix du marché, contrairement aux installations ENR qui ont toutes des revenus garantis pour chaque MWh produit. Les interconnexions en rajoutent, en propageant ces effets depuis les systèmes à forte part d’EnRi vers les autres systèmes à dominante électrique et nucléaire

Volatilité et baisses des prix

Dans un sens, les interconnexions contribuent à l’amplification de la réduction des prix horaires avec l’augmentation des heures à prix très bas, nuls ou négatif en France. Les prix négatifs, dus au manque d’équipements flexibles et pilotables en Allemagne se transmettent au système français via le couplage des marchés. Dans une situation hypothétique où le système français serait très peu connecté avec ses voisins, il n’aurait pas ou très peu d’heures où les prix seraient négatifs, compte tenu de l’importance de ses capacités pilotables pour assumer l’intermittence des productions de PV solaire et d’éolien dans une journée, sachant que ces productions ne comptent que pour 15% dans celles de tout le mix électrique contre 40% en Espagne et 45 % en Allemagne. Les interconnexions avec celle-ci ne sont pas étrangères au fait que le nombre d’heures à prix négatifs est passé de 183 h en 2023 à 508 h en 2025. Si les capacités d’échange avec nos deux voisins croissent de façon significative, la fréquence de prix horaires nuls ou négatifs ne cessera pas d’augmenter.

Le problème ne s’arrête pas là. Avec le couplage de marchés, lors de productions surabondantes des EnRi en Allemagne, les flux commerciaux s’orientent logiquement vers le marché français où les prix sont plus élevés, et ce jusqu’à saturation des interconnexions. Ceci fait souvent baisser les prix en dessous du coût d’exploitation du nucléaire, ce qui oblige de plus en plus fréquemment de réduire la production de certains réacteurs, voire de les mettre à l’arrêt complet. D’où les effets très mal venus de cette modulation nucléaire en termes de fragilisation des composants des installations, mais aussi de pertes de revenus pour EDF du fait des réduction de ses ventes et de la baisse des prix de marché. Ceci conduit à une perte de valeur des installations nucléaires en place, et plus tard de la fermeture précoce de certaines unités dont l’usure sera trop importante et les frais d’entretien trop élevés pour être couverts par les revenus des ventes de leurs MWh sur le marché[3]. Plus encore, ces effets rendront les investissements dans de nouveaux équipements nucléaires moins rentables.

Dans cette logique, les interconnexions en viennent à affaiblir la sécurité du système français en forçant parfois des réacteurs à l’arrêt complet, ce qui retire de l’inertie indispensable à sa stabilité et, par voie de conséquence, à la stabilité des systèmes voisins. On aboutit au paradoxe suivant : si on accroît les interconnexions à la demande des champions des EnRi parce qu’ils veulent non seulement pouvoir exporter leurs surplus, mais profiter aussi des ressources d’inertie et de flexibilité des centrales françaises (on pense à l’Espagne en particulier), on peut se retrouver avec moins de sources d’inertie disponibles aux moments critiques des autres systèmes

La régulation des intermittences par les systèmes voisins à mix nucléaire/hydraulique

Lorsque les éoliennes et les installations photovoltaïques allemandes ont une production en berne, les prix s’établissent à des niveaux élevés, ce qui conduit par le market coupling à attirer les MWh produits en France jusqu’à ce que les interconnexions saturent. C’est ainsi que les interconnexions servent dans les deux sens à la compensation de la variabilité croissante des productions horaires des EnRi allemandes quand il y en a trop par rapport à la demande, et aussi quand il n’y en a pas assez, ou plus du tout. Mais il en est de même avec les systèmes suédois et norvégien.

La transmission des effets de rareté

Les effets de rareté vont se transmettre d’un système à l’autre via le couplage de marchés. Une telle transmission de prix extrêmes s’est produite entre l’Allemagne d’un côté et la Norvège et la Suède de l’autre, lors d’un effondrement des productions éoliennes et solaires allemandes fin 2024, alors que les systèmes scandinaves sont bien dimensionnés et donc très peu exposés en interne à des effets de rareté. Les 12 et 13 décembre 2024, la chute totale de ces productions pendant plusieurs heures, a provoqué en Norvège, une hausse de prix à 100 €/MWh et en Suède à 750 €/MWh, soit respectivement 50 et 20 fois le niveau moyen.

Dans les deux pays, de tels pics de prix ont des effets importants sur les industriels et les ménages qui, pour beaucoup, sont engagés dans des contrats à prix indexés sur les prix du marché horaire. La question est devenue politique et les deux pays ont réagi de façon radicale. Le gouvernement norvégien a décidé de ne pas renouveler l’interconnexion Skagerrak avec l’Allemagne en fin de vie et de ne pas donner suite au projet NorthConnect de liaison avec l’Ecosse. La réponse de la Suède a été de ne plus autoriser de nouvelles interconnexions, dont celle de 700 MW qui était envisagée entre le sud de la Suède et l’Allemagne.

Tout se passe à l’avantage de l’Allemagne

La politique de transition électrique basée sur les seules EnRi que promeut la Commission, est définie sur des bases idéologiques en oubliant sciemment l’option nucléaire, et les réacteurs existants qui contribuent radicalement à la limitation des émissions du secteur électrique. Elle fixe aussi des objectifs d’installation EnRi sans égard pour la stagnation de la demande qui est effective partout en Europe de l’Ouest. En même temps elle n’impose aucunement à chaque Etat-membre un développement des sources de flexibilité et de centrales pilotables qui soit coordonné avec celui des sources intermittentes. Et aucun autre texte européen n’en fait vraiment obligation.

C’est un des côtés paradoxaux du traité européen. Selon son article 194, chaque État choisit de façon souveraine les voies et les moyens d’atteindre les objectifs fixés au niveau européen dans le domaine de l’énergie et du climat, mais sans qu’on leur impose de consolider les fondements de leur sécurité de fourniture et de la stabilité de leur système lorsqu’ils mettent la priorité sur les EnRi. Et rien ne les incite à le faire réellement car ils peuvent profiter des interconnexions pour ne pas le faire suffisamment afin de garantir la sécurité de leur système. Ils peuvent même fermer des capacités pilotables sans les compenser par l’installation de nouvelles, comme c’est le cas de l’Allemagne et de l’Espagne.

Focalisons-nous sur le cas de la première. Elle s’est jetée dans l’option tout EnRi sans tenir compte des contraintes lourdes d’installation de sources de flexibilité pour assurer le back-up de ses productions intermittentes au fur et à mesure de leur développement. De même elle n’assume pas les contraintes de développement de son réseau de transport haute tension entre le sud industriel et le nord où sont localisées l’essentiel des éoliennes.

Elle table donc sur ses voisins pour assurer sa sécurité de fourniture en toute situation, sans prendre en compte les effets de sa politique sur la sécurité de fourniture de ceux-ci, l’incertitude liée à la volatilité des prix du marché, l’augmentation des prix nuls et négatifs, et les effets de flux en boucle (loop flows) qui résultent de l’insuffisance de développement de son réseau. Lors des fortes productions éoliennes localisées dans le nord du pays, les congestions sur les liaisons nord-sud obligent les flux à emprunter des voies détournées par les réseaux voisins pour aller vers le sud industriel en suivant la voie de la moindre résistance, selon les lois physiques de Kirchhoff. Ce sont de véritables « passagers clandestins », car non rémunérés et non déclarés lors des prévisions d’échanges entre pays, alors qu’ils parasitent les échanges commerciaux internes, mais aussi externes en limitant les possibilités d’échanges prévus par les interconnexions.

A l’heure actuelle la capacité totale des installations éoliennes et photovoltaïque allemandes est de 168 GW (dont 117 GW de photovoltaïque PV et 68 GW d’éolien). Elle dépasse largement la demande de pointe en été de 65 GW et celle d’hiver de 85 GW, tandis que la capacité totale de centrales pilotables (charbon, lignite, gaz naturel, etc.) n’est que de 80 GW en attendant les fermetures prochaines de centrales à charbon. Avec ces 168 GW d’EnRi, le système allemand crée déjà un certain désordre dans les systèmes voisins, dont les système français et scandinaves, alors que l’objectif de l’Energiewende est d’atteindre 360 GW d’EnRi en 2030 (dont 235 GW de PV et 125 GW d’éolien) et 510 GW en 2035, alors que les demandes ne devraient sûrement pas croître vraiment d’ici là, vu le marasme de l’économie allemande.

Le futur va donc réserver de mauvaises surprises aux systèmes adjacents au système allemand. Quinze ans après les choix initiaux de l’Energiewende, on voit à peine le début de démarrage d’un plan d’installer 40 GW de centrales à gaz affiché depuis longtemps. Un premier appel d’offres pour 12 GW – qui doivent être hydrogène compatible pour « faire passer la pilule » — doit être lancé en 2026. Et le grand plan hydrogène est encore dans les limbes. Visiblement notre voisin table sur les capacités d’échange permises par les interconnexions pour pallier son manque de sources de flexibilité et d’inertie et de capacités adéquates pour assurer la sécurité de fourniture.

Le projet très orienté de la Commission européenne

Le dogme sur lequel se base la Commission est que le développement des infrastructures physiques entre pays sont nécessaires à une plus grande intégration des marchés qui se ferait au bénéfice de tous. En pratique, cette ambition est très orientée par l’impératif germano-bruxellois selon lequel tous les pays doivent suivre la même voie de transition électrique basée sur les seules ENR intermittentes (EnRi). Selon un des textes, il s’agit « d’assurer de la meilleure façon une transition coordonnée vers les énergies renouvelables, en assurant au mieux la sécurité des systèmes en garantissant des prix compétitifs aux industries et en allégeant les factures des ménages (…) ». Les différences de choix de transition bas carbone entre pays sont purement et simplement ignorées, alors que des systèmes basés sur les grandes techniques bas carbone pilotables, sont intrinsèquement stables et n’ont pas un besoin aussi aigu d’être interconnectés.

Les interconnexions conçues pour assurer la solidarité technique entre les systèmes européens tendent à devenir un canal de déversement des productions excédentaires d’ENRi des champions verts dans ceux qui ont déjà un système décarboné à dominante nucléaire ou hydraulique. Elles leur servent à compenser leur déficit d’installations pilotables, de sources de flexibilité et de ressources d’inertie, le tout sous couvert de justifications d’optimisation économique collective à l’échelle européenne. En donnant la priorité à l’augmentation des capacités d’échange, la démarche bruxelloise pousse les Etats-membres adeptes des seules EnRi à négliger de développer en cohérence leurs moyens de flexibilité et des capacités adéquates. Une démarche véritablement européenne impliquerait que chacun assure d’abord un développement cohérent de son système et tienne compte des effets de leurs choix sur les pays voisins.

Avec leurs modèles de réseaux, les régulateurs et les gestionnaires de réseaux respectifs évaluent déjà avec prudence les coûts et les bénéfices d’un projet transfrontalier pour leur propre système. Chaque projet ne présente pas les mêmes intérêts pour chacun des systèmes concernés en termes de progrès dans l’équilibrage des zones de part et d’autre de la frontière et de dépenses nécessaires pour renforcer les réseaux de transport respectifs. (C’est le cas de l’interconnexion Golfe de Gascogne en cours d’installation entre l’Espagne et la France qui nécessite de renforcer le réseau du sud-ouest de RTE). Mêmes prudentes, ces évaluations se font dans un cadre statique où sont occultés les effets dynamiques de long terme qui peuvent être négatifs pour l’une des deux parties en réduisant sa sécurité de fourniture, en faisant baisser les prix moyens, en augmentant le coût budgétaire du soutien aux EnRi locales, en dévalorisant les actifs nucléaires et en baissant les incitations à investir, du fait du déversement de MWh venant des pays champions des EnRi. Concrètement, une nouvelle interconnexion vers l’Allemagne ou l’Espagne qui serait imposée par Bruxelles à la France pourrait n’avoir aucun bénéfice pour la sécurité et au contraire affecter l’économie du système électrique national.

Or demain ce sera à l’organisme européen mandaté par la Commission de procéder à l’évaluation du coût-bénéfice des nouvelles interconnexions avec ses critères propres et d’imposer ce que cet organisme estime devoir l’être au regard de ce que serait « l’intérêt collectif européen » dans une perspective biaisée que l’on devine. Cet organisme pourra ignorer les inconvénients et l’absence de bénéfices pour l’un des deux systèmes concernés par le projet d’interconnexion analysé, pourvu que le voisin champion des EnRi en retire tout le bénéfice. Il sera tout de même difficile d’accepter, vu de Paris ou de Stockholm, qu’il y ait un soi-disant bénéfice global européen là où les plus vertueux en termes d’émissions de CO2 sont perdants. L’exemple de la Suède ou la Norvège, aux systèmes électriques décarbonés — qui s’opposent à l’installation de nouvelles interconnexions avec l’Allemagne en raison des perturbations qu’elles entraînent — est à méditer. Il doit conforter le gouvernement français dans son opposition au projet de la Commission

Il ne s’agit pas ici de mettre en doute le rôle des interconnexions en place qui est bénéfique en matière de sécurité des systèmes et d’avantages à échanger. Pour la France, il est clair que les capacités d’interconnexions avec les six pays limitrophes permettent d’exporter nos surplus d’électricité venant du nucléaire. (En 2025, les 92 TWh exportés ont engendré 5,4 Mds € de recettes). Mais ceci ne justifie en rien que l’on développe un peu plus nos interconnexions sur des bases idéologiques. Sans parler du fait que les surplus de production sont pratiquement à leur maximum, les problèmes que posent dès maintenant les flux importés venant du déversement des MWh d’EnRi des pays voisins ne manqueront pas d’augmenter si on accroît les interconnexions avec ces derniers ENRi.

Fondamentalement la différenciation croissante des mix électriques en transition — avec, ici, le maintien de systèmes pilotables à dominante nucléaire/hydraulique, et, là, la priorité donnée au développement accéléré des EnR qui sont intermittentes et qui produisent à coût marginal nul – change définitivement la donne.

Dominique Finon et Etienne Beeker

******

[1] Ceci signifierait pour la France une augmentation des capacités d’import-export de 40% (pour atteindre 24 GW dans un sens, 29 GW dans l’autre), qui sera programmée en priorité sur les capacités avec l’Allemagne et l’Espagne.

[2]Les débats sont d’autant plus vifs que le projet prévoit de faire financer une partie de l’investissement de n’importe quelle interconnexion que la Commission imposerait par un fonds alimenté par 25 % des recettes actuelles des péages aux interconnexions que chaque gestionnaire de réseau encaisse actuellement alors que celles-ci servent à alléger le tarif du service de transport-distribution (le TURPE en France).

[3] Voir le récent rapport d’EDF sur la modulation nucléaire dans lequel tous ces effets sont analysés. https://www.edf.fr/sites/groupe/files/2026-02/2026_02_16_ETUDE_MODULATION.pdf

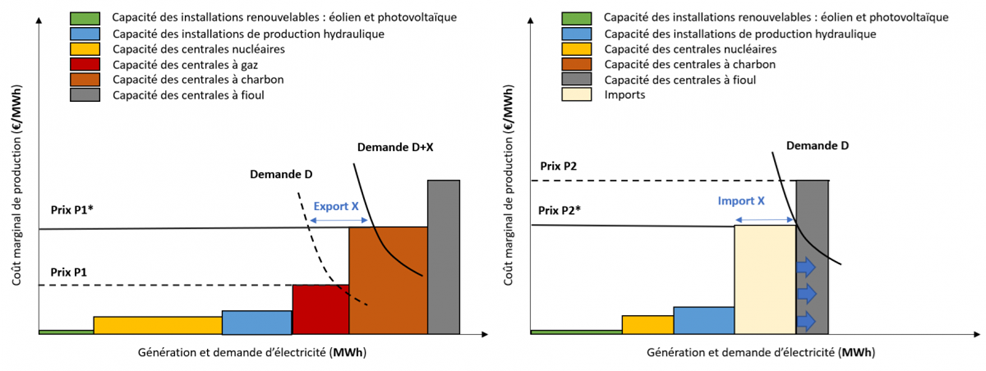

Annexe : Le couplage de marché ou market coupling

Le market coupling optimise économiquement les échanges horaires d’énergie et de services-système entre deux systèmes et leur marché respectif. Les ordres groupés des bourses d’électricité pour chaque heure du lendemain (ce qu’on appelle marché day ahead) sont regroupés et ensuite appariés pour découvrir un prix de compensation de marché uniforme, en tenant compte des contraintes techniques limitant sur l’heure considérée la capacité des interconnexions dans chaque sens du flux d’échange. Le couplage des marchés donne la priorité aux échanges entre les systèmes par rapport à l’équilibre économique offre-demande horaire au seul niveau de chaque système, ce qui conduit à la transmission des raretés survenant dans l’un vers les autres systèmes par l’appel à des productions moins chères venant de ces derniers.

Effet du couplage de marché entre systèmes de mix bas-carbone différents

Comme on le voit sur la figure, initialement on part dans la zone A d’une demande D qui conduit à un prix dans cette zone inférieur à celui de la zone de prix B. La zone de prix A va donc exporter vers la zone de prix B. D’où l’alignement des prix entre les deux zones et le changement des ordres de mérite respectifs de la zone A qui exporte (la demande est désormais D+X) et de la zone B qui importe.

Source : UFE

Source : UFE

0 commentaires