La réforme du marché de l’électricité de 2024,

un grand pas dans la bonne direction pour l’investissement

05/05/2026 | Questions énergétiques production et transition

Dominique Finon

Directeur de Recherche, CNRS

Ingénieur centralien ECL. Docteur d’Etat en économie. Directeur de recherche émérite au CNRS. Economiste spécialiste des industries de l’énergie et des politiques publiques sur l’énergie et le climat. Il a été président de l’Association des économistes de l’énergie ; conseiller scientifique du Conseil français de l’énergie ; directeur de l’Institut d’économie et de politique de l’énergie IEPE (CNRS-Université de Grenoble) de 1990 à 2003, puis du Laboratoire de recherche sur l’économie des systèmes électriques LARSEN (CNRS, EDF R&D & Paris Sud). Il a été ensuite chercheur associé au CIRED (ENPC et CNRS) et directeur scientifique de la Chaire Marchés électriques européens (Paris Dauphine). Il est l’auteur de nombreux articles et ouvrages sur l’économie du nucléaire, les politiques de promotion des technologies nucléaires, le différend européen sur le nucléaire, la concurrence dans l’industrie mondiale du nucléaire ou encore la gouvernance mondiale de la sûreté nucléaire

Présentation

La politique du marché électrique de l’UE a été pour le moins chaotique au cours de ses trente premières années et n’est pas encore complètement stabilisée aujourd’hui même si des progrès significatifs ont été réalisés comme en font l’analyse les deux notes ci-dessous de Dominique Finon.

Il s’agissait de concilier des stratégies fortement divergentes :

- de la France, la Suède, la Finlande et quelques autres dont le Royaume-Uni ainsi que les pays d’Europe orientale héritiers des réalisations nucléaires russes.

- critiqués par une autre partie de l’Europe – l’Allemagne, l’Autriche, … – qui appréhendaient de nouveaux accidents graves de type Tchernobyl ou Fukushima, soutenue par les services de la Commission très pro-ENR, projets considérés comme seuls acceptables d’un point de vue écologique.

Des compromis boiteux ont été passés pour laisser les uns et les autres suivre leur chemin :

- pour les uns, par la prolongation de durée de vie du parc nucléaire existant, puis le lancement des EPR, dont le coût a augmenté en raison d’une complexification du design des réacteurs par des contraintes de sûreté de plus en plus fortes.

- et, pour les seconds, par des réalisations de parcs éoliens ou photovoltaïques, représentant aujourd’hui jusqu’à environ 50% de la production électrique de ces pays mais au prix d’une assistance de centrales thermiques au charbon et au gaz, ce dernier importé de Russie puis, depuis la guerre en Ukraine, des Etats Unis par voie maritime, sous forme de GNL,

- tandis que la Commission poussait à des interconnexions entre réseaux nationaux pour promouvoir un marché d’échanges européen

Sous pression de la Commission Européenne, visant à une libéralisation du marché de l’électricité, fut mis en place en France le dispositif de l’ARENH selon lequel, pendant 15 ans, EDF a dû vendre 100 TWh par an de sa production nucléaire, à un tarif fixe de 42 €/MWh, alors que la Commission de Régulation de l’Énergie (CRE) évaluait le coût de cette énergie entre 55 et 63 €/MWh. Cela revenait pour EDF à subventionner ses propres concurrents … D’où un déficit à son bilan de quelques 50 Mds€ !

Il devenait absolument nécessaire à l’UE de refonder les conditions du marché européen de l’électricité.

S’est constitué à l’initiative de la France une « association pour le nucléaire » réunissant une quinzaine de pays membres de l’UE concernés qui a équilibré le poids de l’Allemagne et d’autres pays membres dans la reprise des négociations avec la Commission.

Deux notes analysent les accords auxquels sont parvenus les partenaires avec les autorités européennes.

- La première, ci-après, présente la réforme du marché de l’électricité de 2024 avec comme sous-titre l’appréciation de son auteur : un grand pas dans la bonne direction pour l’investissement.

Alors que la Commission ne jurait jusqu’alors que par une vision dogmatique du marché à court terme qui seul pouvait réguler les échanges entre producteurs et consommateurs d’électricité, sont maintenant autorisés des contrats à long terme de projets ENR ou nucléaire avec la puissance publique nationale : ces contrats pour différences ou CfD. sont des contrats de long terme (avec une échéance de 15 à 30 ans selon les technologies) entre investisseurs en équipement bas carbone (ENR ou nucléaire) et l’Etat pour qu’il couvre les risques du marché. Ces CfDs peuvent donc s’appliquer aux nouveaux projets nucléaires pour faciliter leur financement : cela a ainsi été le cas pour le projet tchèque de deux réacteurs APR d’origine coréenne implanté à Dukovany, ainsi que pour le projet polonais de trois réacteurs AP1000 de Westinghouse.

On a voulu également encourager le développement de PPA (Power Purchase Agreement) entre producteurs éoliens ou PV et gros acheteurs. Toutefois, contrairement aux CfDs, ils ne devraient jouer qu’un rôle mineur, notamment parce que ce sont des contrats sur les MWh physiques et en raison des difficultés de gestion de l’équilibre entre la variabilité des productions de ces ENRi. Bien que ce ne soit pas mentionné dans le texte, rien n’empêchera que des PPAs soient signés avec un nouveau SMR, ou pour l’enlèvement d’une partie de la production d’un futur AP1000 ou un EPR2.

- La deuxième note, disponible ici sur notre site, traite des Interconnexions électriques avec l’appréciation : tous les systèmes sont loin d’être gagnants …

Le dogme sur lequel se base la Commission est que le développement des infrastructures physiques entre pays est nécessaire à une plus grande intégration des marchés qui se ferait au bénéfice de tous. En pratique, cette ambition est très orientée par l’impératif germano-bruxellois selon lequel tous les pays doivent suivre la même voie de transition électrique basée sur les seules ENR intermittentes (EnRi).

Pourtant, en donnant la priorité à l’augmentation des capacités d’échange, la démarche bruxelloise pousse les Etats-membres adeptes des seules EnRi à négliger de développer en cohérence leurs moyens de flexibilité et des capacités adéquates.

Une démarche véritablement européenne impliquerait que chacun assure d’abord un développement cohérent de son système et tienne compte de ses effets de ses choix sur les pays voisins.

Le projet de directive Réseaux électriques provoque donc de franches oppositions. C’est le cas de la part de la Suède et de la France, car les interconnexions actuelles avec l’Allemagne ou l’Espagne ont déjà des effets négatifs importants sur leurs propres systèmes respectifs.

Reste que pour la France, il est clair que les capacités d’interconnexions avec les six pays limitrophes permettent d’exporter nos surplus d’électricité venant du nucléaire : en 2025, les 92 TWh exportés ont engendré 5,4 Mds € de recettes.

Jacques Roger-Machart et Olivier Appert

La réforme du marché de l’électricité de 2024, un grand pas dans la bonne direction pour l’investissement

Temps de lecture : 15 minutes

La crise au Moyen Orient et ses effets sur le prix du gaz a réactivé les interrogations sur la pertinence de la libéralisation du secteur électrique, du fait des problèmes que pose le marché de l’électricité. Sa conception conduit à une corrélation entre le prix de l’électricité et celui du gaz pendant un nombre significatif d’heures sur l’année, ce qui expose les consommateurs aux hausses de prix du gaz. En parallèle avec le déploiement des EnR de coût marginal nul à très grande échelle, il est marqué par une baisse des prix moyens (du fait de prix horaires fréquemment très bas ou nuls) et par une volatilité croissante des prix peu propice à envoyer des signaux de long terme pour investir. L’intégration des systèmes et des marchés conduit à la transmission de ces effets depuis les systèmes à dominante EnR vers les systèmes à dominante nucléaire et hydraulique, comme depuis l’Allemagne vers la Suède ou la France

De ce fait, les équipements nucléaires, qui doivent moduler leur production lorsque le prix horaire est inférieur à leur coût d’exploitation, perdent de leur rentabilité. De même on peut craindre que les investissements dans le nucléaire soient dissuadés alors même que ceux dans les renouvelables bénéficient de subventions permettant de garantir leurs revenus sur le long terme.

En fait, sur ces questions, il ne faut pas ignorer la récente réforme du marché de l’électricité adopté à la suite de la crise des prix du gaz et de l’électricité de 2022-2023 qui résulta de l’agression russe contre l’Ukraine, réforme qui corrige certains de ces défauts. Le Règlement européen adopté en mai 2024 permet de recourir à grande échelle à des contrats financiers de long terme avec l’Etat pour tout investissement dans un équipement bas carbone, qui permettent de couvrir une grande partie des risques de l’investisseur, ce qui concerne directement les nouveaux réacteurs nucléaires. Il ouvre aussi la possibilité de redistribuer les rentes des producteurs bas carbone aux consommateurs en période de prix très élevés. Il permet enfin de faciliter les investissements dans les sources de flexibilité.

A ceci s’ajoute la reconnaissance en 2023 par la Commission du principe de neutralité technologique qui devrait permettre au nucléaire d’échapper à l’ostracisme dont il a été frappé systématiquement dans les textes européens. Le Règlement traite ainsi le nucléaire sur un pied d’égalité avec les projets ENR en ce qui concerne la mise en œuvre des cadres contractuels facilitant le déclenchement d’investissement dans les technologies bas carbone et dans la rénovation des équipements éoliens et … nucléaires.

On précisera dans cette note les avancées permises par cette réforme. Dans une seconde note, on analysera les problèmes posés par l’intégration physique de systèmes bas carbone différents en structure de mix, les systèmes à dominante hydraulique et nucléaire étant affectés de façon croissante par les déversements de MWh d’EnR intermittentes.

Les limites du market design d’origine

Le market design du marché de l’électricité présente une triple limite.

Un prix aligné sur le coût variable du producteur marginal

Il donne des prix horaires alignés sur le coût du combustible, ou le coût d’exploitation, du producteur marginal (celui appelé en dernier par le marché), ce qui conduit à une volatilité des prix d’une heure à l’autre ou d’un mois à l’autre.

Il expose les fournisseurs et les consommateurs à des épisodes de prix très élevés en raison de la volatilité des prix du gaz, sachant que sur le marché intégré ouest-européen, c’est une centrale à gaz qui est souvent la centrale marginale. Ceci explique la crise des prix de l’électricité, mais qui aurait été bien moindre en France sans les problèmes de disponibilité du nucléaire et de corrosion sous contrainte. Pendant la crise, durant 75% des heures sur l’année, les prix horaires ont dépendu en France du prix du gaz, contre 20% actuellement après le retour à la normale de la production nucléaire

Ce modèle de marché ne permet pas non plus aux consommateurs de bénéficier de prix stables et modérés alignés sur les coûts du nucléaire existant. Ailleurs, là où on ne parle que d’éolien et de photovoltaïque, le market design ne permet pas non plus aux consommateurs de bénéficier de prix modérés qui reflèteraient les baisses de coût importantes des techniques ENR que l’on ne cesse de nous rappeler. C’est ce paradoxe qui a contribué à lancer les débats autour de la nécessité de réformer le market design à Bruxelles, en plus de l’exposition des consommateurs à des prix très élevés lors de crise gazière.

Un non-alignement des prix sur les coûts complets des techniques

La volatilité des prix spot, — même si elle est compensée en partie par le fait que les transactions se font surtout par des contrats à terme à 3 ou 6 mois, ce qui conduit les acteurs de marché à parier sur des prix lissés — rend impossible l’anticipation à long terme de la rentabilité de tout investissement en production.

De plus les prix horaires ne reflètent jamais le coût complet des technologies de production, même quand elles sont appelées avant la technique marginale et bénéficient de ce qu’on appelle une rente infra-marginale. Dit autrement le signal-prix envoyé par le marché horaire est inefficace pour investir dans des équipements d’une durée de 30, 60 ou 100 ans, comme c’est le cas pour tous les équipements bas carbone (ENR, nucléaire, CSC/capture du carbone). Il ôte donc aux prix du marché tout rôle en tant que signaux de long terme pour investir dans des équipements de production. C’est ce que montre d’ailleurs l’expérience des quinze dernières années en Europe où presqu’aucun investissement n’a été réalisé par la voie du marché.

Une rémunération insuffisante des sources de flexibilité

Le market design ne permet pas de relever le défi de la sécurité d’approvisionnement. Le problème reste entier pour l’investissement dans les équipements de pointe, le renouvellement des équipements pilotables, le développement des sources de flexibilité (stockage, etc.), le renforcement des réseaux — autant de domaines dont l’importance augmente très rapidement avec le déploiement « hors marché » des ENR intermittentes à très grande échelle.

Comment remédier à ces limites ?

Les coordinations de court terme qui sont assurées par le marché à pas horaires pour le dispatching économique et les échanges entre pays (par le market coupling à pas horaires) sont indéniablement efficaces pour cette fonction, ce qui justifie leur maintien. Mais il faut compléter ce marché pour atteindre trois objectifs.

- Il faut partager les risques auxquels sont exposés les nouveaux équipements bas carbone qui sont tous à fort Capex, ce qui peut se faire par les contrats financiers avec l’Etat qui garantissant des revenus par MWh sur le long terme (qui sont appelés contrats pour différence ou CfD), ou par des contrats de long terme à prix fixés entre parties privées (appelés power purchase agreements ou PPA). Ces contrats étaient dissuadés auparavant par les règles européennes au nom des sacro-saints principes concurrentiels.

- Il faut couvrir les risques de marché pour les fournisseurs et les consommateurs, en obligeant les premiers à se couvrir sur les marchés à terme pour éviter leurs défaillances en cas de crises de prix de longue durée. De plus il faudrait assurer aux seconds de pouvoir bénéficier de prix de vente stables et plus ou moins alignés sur les coûts de long terme du mix électrique, ce qui est le plus difficile à concevoir par rapport aux règles européennes. (Les prix règlementés à la vente, même pour les ménages, sont en principe prohibés par la troisième directive Electricité de 2009).

- Enfin il faut assurer la sécurité d’approvisionnement et la stabilité du système en toute situation en rémunérant l’offre de puissance garantie, à côté de celle des MWh pour déclencher les investissements dans les équipements pilotables et les sources de flexibilité.

C’est ce que permet le nouveau Règlement « sur l’amélioration de l’organisation du marché de l’électricité de l’Union » [1] adopté à la mi-2024.

Les possibilités ouvertes par le Règlement de 2024

Le Règlement permet à un Etat-membre d’adopter un ensemble cohérent de mesures qui permettent de poursuivre ces objectifs de manière plus ou moins efficace, si la volonté politique existe suffisamment. La première mesure que l’on va évoquer, rétablit l’équilibre entre investir dans la nucléaire et le faire dans l’éolien ou le photovoltaïque

Les contrats de couverture pour les équipements bas carbone

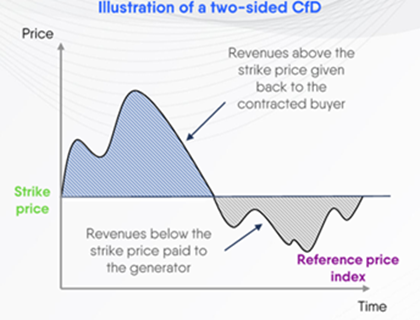

La possibilité de couvrir les risques d’investissement en technologies bas carbone est ouverte par l’autorisation de recourir aux contrats pour différences (CfD). Ce sont des contrats financiers de long terme (avec une échéance de 15 à 30 ans selon les technologies) entre investisseur en équipement bas carbone (ENR ou nucléaire) et l’Etat pour qu’il couvre les risques du marché. Leur obtention permet aux financeurs de demander des taux d’intérêt moins élevés. Ils sont déjà utilisés dans tous les pays de l’UE, dont la France, depuis dix ans pour les nouveaux projets EnR, connus sous le nom de contrats de complément de rémunération (CCR)[2].

Ce type de contrats permet aux investisseurs de recevoir un flux de revenu stable selon le prix de référence (strike price), qui est en principe aligné sur le coût complet de production de l’équipement concerné. L’Etat compense le producteur lorsque les prix sont en dessous du prix de référence, tandis qu’en période de prix élevés au-dessus de ce prix, il prélève la « différence » entre le prix de référence et les revenus unitaires de vente des MWh produits, pour reverser ces prélèvements aux consommateurs ou les garder en partie.

Pour les nouveaux équipements ENR (énergie éolienne, solaire photovoltaïque, géothermie, hydroélectricité rénovée), les contrats à long terme sont conclus par le biais d’enchères ouvertes régulièrement, la sélection se faisant sur la base du prix de référence qu’ils demandent. Les enchères sont spécialisées par type de sources renouvelables, étant donné les différences de profils de puissance et de services qu’elles procurent. Pour les équipements dans des technologies peu divisibles, à forte intensité de capital et à long délai de réalisation (nucléaire, CCS), le prix des CfDs sera établi par négociation avec le ministère ou le régulateur, sous contrôle de la DG Concurrence.

Les CfDs peuvent donc s’appliquer aux nouveaux projets nucléaires pour faciliter leur financement, comme c’est déjà le cas pour le projet tchèque à Dukovany de deux réacteurs APR d’origine coréenne, et le projet polonais de trois réacteurs AP1000 Westinghouse. Dans les deux cas les schémas de financement incluant un CfD et des emprunts publics ont été acceptés par la DG Concurrence respectivement en avril 2024 et février 2026, après ajustement négocié de la structure des CfD.

Le gouvernement français et EDF sont en train de négocier à Bruxelles la structure du CfD qui sera associé aux trois paires d’EPR2 du programme Nouveau Nucléaire, ainsi que le financement associé par prêts publics à taux nul ou bonifié.

Les contrats de long terme entre développeurs ENR et gros acheteurs (fournisseurs/distributeurs, industriels)

Très attachés au marché et aux transactions entre acteurs privés, la Commission et les régulateurs, encouragés par le milieu des traders, ont voulu donner un rôle important aux PPAs et aux marchés financiers à terme. Ils postulent que les PPAs faciliteront le développement rapide des ENRs autant si ce n’est plus que l’action publique dont se méfient les professionnels. De même les gros acheteurs peuvent considérer qu’ils seront protégés contre le risque-prix et les épisodes de prix de gros très élevés en signant des PPAs avec de nouvelles unités de production d’ENR (qui, rappelons-le, sont à apports variables et sans correspondance possible avec la demande de charges de l’acheteur)

Ces postulats ont conduit à encourager le développement de PPAs entre producteurs éoliens ou PV et gros acheteurs par différentes mesures telles que des garanties publiques pour faire face au risque de défaut de l’acheteur, ou la possibilité d’obliger des industriels à contracter une part de leur fourniture par de tels contrats avec un développeur ENR, comme c’est pratiqué à grande échelle en Espagne.

Toutefois, contrairement aux CfDs, ils ne devraient jouer qu’un rôle mineur, notamment parce que ce sont des contrats sur les MWh physiques et en raison des difficultés de gestion de l’équilibre entre les la variabilité des productions d’une installation ENR et les besoins de charge de l’acheteur[3]. A moins que le développement de ce type de PPA soit tiré par de telles obligations….

A noter que l’encouragement à signer un PPA ne concerne pas explicitement dans le texte les investissements dans les équipements nucléaires. Mais rien n’empêche que des PPAs soient signés avec un nouveau SMR , ou pour l’enlèvement d’une partie de la production d’un futur AP1000 ou un EPR2.

On pourrait penser que les CAPN (contrat d’allocation de production nucléaire) qui permettent aux partenaires industriels d’EDF de bénéficier d’une quote-part de la production effective du parc nucléaire historique moyennant un partage des coûts et des risques associés, seraient des PPA. En fait ils ne sont pas, car ils sont adossés à l’ensemble du parc nucléaire et non pas à un équipement. Ils n’ont pas non plus comme fonction d’assurer les revenus d’un nouvel équipement.

La protection des consommateurs.

Les CfDs permettent aussi de récupérer les « rentes infra-marginales » en période prolongée de prix élevés au-dessus de ce prix de référence. L’Etat prélève le surplus sur les revenus associés aux productions de MWh, pour reverser tout ou partie de ces prélèvements aux consommateurs, via les fournisseurs. Dans le document préparatoire du futur Règlement de fin 2022, la Commission soulignait que, dès lors que les CfDs seront reconnus compatibles avec les règles européennes, ils peuvent constituer « une solution durable pour récupérer les rentes des producteurs [bas carbone] infra-marginaux et les réaffecter aux consommateurs, via un transfert aux fournisseurs pour compensation » (Commission européenne, 2022). La protection des consommateurs pourra donc être renforcée par les CfDs autour des équipements ENR et nucléaires en facilitant la restitution aux premiers des rentes des équipements bas carbone.

Lorsque les CfDs se généraliseront avec le développement des productions bas carbone (EnR, nucléaire) le long de la trajectoire de la transition et si les transferts se font entre producteurs bas carbone et fournisseurs d’électricité, et non entre les premiers et le budget de l’Etat, ils permettront à ces derniers d’offrir à leurs clients des prix de vente plutôt stables qui reflèteront la moyenne pondérée des coûts complets des centrales bas carbone, couverts par les CfDs.

Cela dit, les Français bénéficient d’un régime d’exception en matière de protection des consommateurs, les gouvernements successifs ayant négocié avec Bruxelles le maintien d’un tarif règlementé de vente, le TRVe, alors que, selon la directive de 2009, il aurait dû être supprimé depuis (voir annexe).

Sécurité de fourniture et intermittence

Le Règlement autorise aussi la mise en place de mécanismes de rémunération des capacités (MRC), en rendant possible l’installation de MRC basés sur des contrats longs pour rémunérer de nouvelles capacités flexibles ou pilotables qui contribuent à la sécurité de fourniture. Jusqu’ici, les MRC avaient fait l’objet de fortes réticences de la Commission qui les considérait comme des aides d’Etat, au point que tous ceux mis en place par des Etats-membres étaient considérés comme transitoires même après qu’ils aient été contrôlés scrupuleusement par la DG Concurrence. A présent ils sont reconnus comme définitifs. Ceci va faciliter le développement des équipements de pointe (turbines à gaz pilotables) et de sources de flexibilité (stockages divers, suréquipement hydraulique, programmes d’effacement, etc.). Le mécanisme français d’obligation d’achat de certificats de capacité garantie vient ainsi d’être totalement réformé en se basant désormais sur les seuls contrats de capacité.

Un manque : la non-reconnaissance d’une programmation nationale

Pour rendre cohérent ce modèle d’organisation, il aurait fallu que soit reconnue la nécessité de renforcement de la gouvernance de la politique électrique au niveau national pour piloter la transition avec ses propres objectifs. Un État-membre devrait pouvoir mener sa propre politique en matière de bouquet électrique sous la seule exigence de respecter l’engagement de décarbonation qu’il prend vis-à-vis de l’UE. Le choix du mix électrique et énergétique est une question de souveraineté nationale, comme le prévoit l’article 194-2 du TFUE (Traité sur le fonctionnement de l’Union européenne). Mais les velléités de souveraineté nationale d’un pays qui voudrait défendre la place de l’option nucléaire dans sa propre transition, peuvent encore être étouffées par les logiques bureaucratiques et la comitologie bruxellois, s’il n’y a pas de volonté politique, comme ce fut le cas jusqu’à récemment du côté français.

Les tarifs règlementés de vente d’électricité, un régime d’exception

La mise en place de l’ARENH (qui, rappelons-le, attribuait 25 % de la production nucléaire – soit 100 TWh — à un prix de 42 €/MWh aux fournisseurs alternatifs) qui avait pour objectif l’établissement d’une concurrence sur le segment au tarif concernant les ménages et le TPE, a permis de conserver un tarif règlementé. Il était calculé pour deux tiers par le prix de l’ARENH et pour un tiers par lissage du prix de marché sur les deux dernières années.

A la suite de la disparition de l’ARENH à la fin de 2025, il a été maintenu en subissant une certaine évolution de son mode de calcul. Il se fait maintenant en totalité par référence aux prix du marché. Il se fait toujours par lissage du prix sur les deux dernières années, ce qui est très efficace pour limiter l’exposition des consommateurs à la volatilité des prix de marché. L’argument juridique employé est que le maintien d’un tarif règlementé peut se justifier, selon la directive par l’intérêt d’offrir des prix stables aux petits consommateurs, ce qui au sortir de la crise de 2022-2023, pouvait s’entendre, même du côté de la Commission.

Dominique Finon

******

[1] Règlement (UE) 2024/1747 du Parlement européen et du Conseil du 13 juin 2024 modifiant les règlements (UE) 2019/942 et (UE) 2019/943 en ce qui concerne l’amélioration de l’organisation du marché de l’électricité de l’Union.

[2] Les tailles minimales sont de 18 MW pour l’éolien et 0,5 MW pour le photovoltaïque.

[3] Un gros acheteur engagé dans un PPA avec un développeur d’installation ENR sera confronté à la variabilité des productions de son partenaire. Il devra chercher à se fournir de façon complémentaire sur le marché de gros. Ou passer un contrat avec un fournisseur pour gérer le « balancing » entre ses besoins de charge et la production de l’installation ENR, gestion qui présente pour ce fournisseur à la fois un risque-prix et un risque-volume pour ces approvisionnements complémentaires. Les coûts de transaction du contrat passé avec ce tiers pour compléter ou moduler sa fourniture au moment voulu qui seront à la charge de l’acheteur, seront très loin d’être négligeables, ce qui constituera une barrière à la signature de tels contrats. Toutefois une mise en pool de plusieurs acheteurs, désormais autorisée par le Règlement, pourrait réduire cet obstacle.

0 commentaires